开通VIP

开通VIP逍遥点金王

在我这里,只分享实战经验,还是实战经验,不扯技术,不扯指标,不扯什么MACD线,如果你也有干货可以分享与我一起探讨,一起进步,本人对于解套,短线,长线颇有研究

免责声明

资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

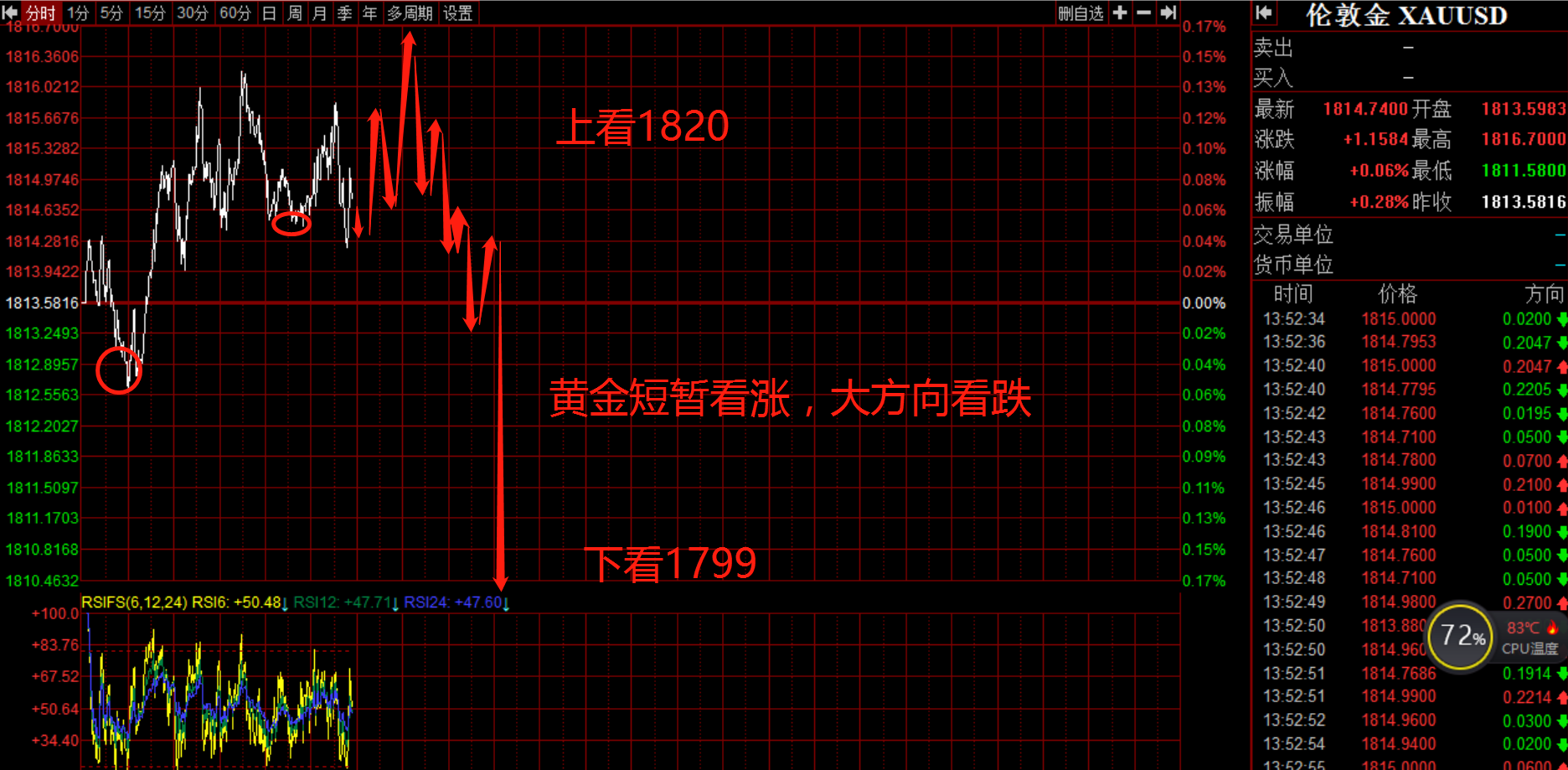

1.5黄金原油操作建议

摘要:【2022年1月5日银行间外汇市场人民币汇率中间价】

美元/人民币报6.3779,下调(人民币升值)15点; 欧元/人民币报7.1962,下调137点;

港元/人民币报0.81836,上调2.6点; 英镑/人民币报8.6284,上调278点;

澳元/人民币报4.6176,上调265点; 加元/人民币报5.0209,上调161点;

100日元/

【2022年1月5日银行间外汇市场人民币汇率中间价】

美元/人民币报6.3779,下调(人民币升值)15点; 欧元/人民币报7.1962,下调137点;

港元/人民币报0.81836,上调2.6点; 英镑/人民币报8.6284,上调278点;

澳元/人民币报4.6176,上调265点; 加元/人民币报5.0209,上调161点;

100日元/人民币报5.4885,下调428点; 人民币/俄罗斯卢布报11.8148,上调1180点;

新西兰元/人民币报4.3457,上调138点; 人民币/林吉特报0.65651,上调18.9点;

瑞士法郎/人民币报6.9586,上调140点; 新加坡元/人民币报4.7045,下调92点。

美联储加息预期和疫情影响之下,美元或先站稳脚跟

美元有望在2022年初走强,特别是如果市场对美联储提早启动并加快加息进程的预期进一步升温,则更有可能推高美元。截至2021年12月8日,联邦基金期货价格已反映市场预期2022年将至少加息两次、每次25个基点。市场对加息情况的进一步憧憬或推高短端实际收益率,进而提振美元。与此同时,风险情绪也可能受到新冠变异株的影响,从而提振市场对美元等避险货币的需求。尽管如此,如果新冠疫情挥之不去,并破坏全球范围内的宏观经济复苏,美联储可能会放慢货币政策正常化的速度,从而令市场预期落空。

2022年石油的再通胀交易可能面临平仓清算

对美联储超宽松货币政策的乐观情绪吸引了大量投资者进行能源多头交易。然而,随着美国货币政策正常化以及欧佩克石油产量的增加,这种再通胀交易策略可能面临平仓清算。由此产生的不确定性以及避险情绪可能会抑制石油需求,使原油价格跌至60美元/桶以下。

美元汇率涨跌互见 资源型货币上涨

美元兑多数货币走低,因大宗商品价格上涨提振了资源型货币,而在美国国债收益率曲线变陡的情况下,日元保持在近四年低点。美元隐含波动率小幅上升,外汇期权成交量增长。美国国债收益率曲线趋陡,此前一个美国制造业调查中的支付价格指标逊于预期,而企业发债和美联储可能加速收缩投资组合的报道令10年期国债承压;JOLTS就业数据显示去年11月辞职人数达到创纪录的450万。景顺资管预计2022年上半年美国股市将出现回调,科技股料将走弱。

【今日重点关注的财经数据与事件】2022年1月5日 周三

① 16:50 法国12月服务业PMI终值

② 16:55 德国12月服务业PMI终值

③ 17:00 欧元区12月服务业PMI终值

④ 21:15 美国12月ADP就业人数

⑤ 22:45 美国12月Markit服务业PMI终值

⑥ 23:30 美国至12月31日当周EIA原油库存

⑦ 23:30 美国至12月31日当周EIA战略石油储备库存

⑧ 次日03:00 美联储FOMC公布货币政策会议纪要

只要美联储加息维持循序渐进,美元年内将温和下滑。高盛策略師Zach Pandl在研报中写道,美元今年更有可能下跌而不是上涨,这是一种脱离共识的观点。2022年初美元面临的风险倾向于上行。加元今年将在G-10货币中表现最好,澳元将是表现最差的货币。除非欧洲央行转向加息,否则其政策正常化将无法支持欧元。

着美元抹去日内涨幅 金价反弹走高

稍早公布的美国12月ISM制造业PMI不及分析师预期,创去年1月来新低,随着美元回吐涨幅,黄金价格有所反弹。2022年黄金开局坎坷,在美国国债收益率飙升的背景下,黄金在今年首个交易日出现了6周以来的最大跌幅。尽管金价周一跌至50日移动均线下方,但围绕新冠病毒的不确定性可能暗示货币政策将继续宽松,为金价提供支撑。Melek认为,病毒的传播威胁到供需两方面,这可能影响美国经济增长前景,暗示美联储可能希望保持谨慎,直到奥密克戎毒株浪潮消退。

随着全球石油市场前景的改善,欧佩克+同意恢复更多的减产额度,需求在很大程度上经受住了新冠的影响。代表们表示,欧佩克在周二的一次会议上批准了2月40万桶/日的增产计划,坚持逐步恢复在疫情期间停止的产出。此前分析师预测,本季度盈余将低于此前的预期。欧佩克+已经恢复了他们在疫情早期停止的大约三分之二的产量。欧佩克联合技术委员会周一得出结论,今年一季度全球石油产量将比需求高出140万桶/日,此前的评估为190万桶/日。在另一场简短会议上,欧佩克部长们任命Haitham Al Ghais于8月巴尔金都卸任后接任欧佩克秘书长职位。

盘面要闻

①疫情蔓延导致的产能收缩,以及地缘政治的因素使欧洲地区能源供应紧张;全球对于能耗以及减碳的要求,导致天然气需求旺盛。同时欧洲地区再次面临寒冬,增大了发电发热的能源需求。此外,由于欧洲地区过去追求能源结构的转型,而忽略了其能源结构的稳定性,导致面临供应紧张,需求增长的情况下,能源结构对抗风险的强度不够,造成了天然气价格爆长;

②欧佩克与非欧佩克产油国部长级监督委员会表示,石油市场目前处于平衡状态,石油市场将从2022年第一季度开始出现过剩。石油市场观察人士预计,周二晚些时候的欧佩克+会议将进展顺利,各成员国将达成协议同意将2月份原油产量进一步增加40万桶/日。鉴于布油徘徊在79美元/桶附近,这一前景似乎已经被市场消化。

石油市场观察人士预计,周二晚些时候的欧佩克+会议将进展顺利,各成员国将达成协议同意将2月份原油产量进一步增加40万桶/日。鉴于布油徘徊在79美元/桶附近,这一前景似乎已经被市场消化。目前市场分成两个阵营,看跌的一派相信供应过剩会压低价格,另一方则对需求复苏持更加乐观的态度。欧佩克即将上任的秘书长预计全球石油需求到今年年底将恢复到疫情爆发前的水平。欧佩克+的联合技术委员会仍然预计第一季度供应过剩,但过剩幅度比一个月前的预期低约25%。

南向资金流、印花税下调或可提振香港股市流动性

美银证券表示,南向资金流、更多内地企业上市和印花税下调降低交易成本,可帮助改善香港股市相对较低的流动性。包括Michael Li在内的分析师在1月3日的报告中指出,投资者仍然怀疑,香港的流动性是否足以支撑ADR回归后额外的市值,该可能性正在迅速攀升。ADR的全面回归预计将给香港增加1.6万亿美元的市值,按照2020年的数据,将令其成为全球第三大股市。但是香港交易所2020年的总成交额仅为4万亿美元,在所有交易所中排名第九,远低于类似规模的市场。

近期贵金属市场并没有明显驱动,但加息预期在本周美联储利率决议及非农就业报告公布前有所升温,根据联邦基金利率期货数据显示,市场加息预期提前至5月份,年内加息次数提高至3次,这亦引发昨日十年期美债收益率大涨,并导致贵金属急跌。但预计加息预期进一步增强的空间有限,贵金属市场周四前预计维持区间震荡走势,黄金下方369,白银下方4750附近可以试多,并设置相应止损位。

预计金价不会直线下跌

预计金价不会直线下跌,因为在摆脱新冠影响前,实际利率和收益率将“保持在历史低位,非常接近于零”。尽管市场预期美联储抑制通胀并缩减其资产负债表的行动,对黄金的益处可能不如对其他资产大,但预计黄金将止住跌幅。

年初金属势头强劲

金属业以强劲的势头进入新的一年,原因有几个。首先,市场风险偏好在接近去年底时仍保持强劲。其次,在供应再次中断的担忧下,欧洲天然气和电力市场的飙升推高了铝锌价格。同时伦敦金属交易所(LME)库存也提振着金属价格,2021年年底时,大多数金属的库存都很低,而且存在短缺问题。

绝对仓位

截止15:05,最新外汇零售客户投机情绪显示,占据“绝对多头”仓位的货币对有黄金/美元;占据“绝对空头”仓位的货币对有英镑/日元、美元/日元;绝对仓位以占比超总持仓70%为衡量。

盘面要闻

①此前欧佩克+消息人士表示,有关石油产量的讨论将于今晚欧佩克+产油国部长级会议上进行,并表示欧佩克+预计将在2月继续增产40万桶/日。欧佩克新当选秘书长Haitham Al Ghais称,当务之急是支持将欧佩克+协定延续到2023年。加拿大皇家分析师表示,鉴于目前的油价前景、拜登政府要求增加供应的压力,以及新冠肺炎疫情限制的变化不大,欧佩克+不太可能改变路线。尽管奥密克戎变异株病例在关键地区继续攀升,但各国政府没有因此采取广泛的封锁限制,可能会抑制近期的需求担忧;

②因全球经济成长乐观情绪打压对日元避险资产的需求,日元跌至五年来最低水平,去年,日元累计下跌超过10%,这是自2014年以来最大的年度下跌。野村控股外汇策略主管Yujiro Goto表示,至少在今年上半年,日元可能继续承压,美元兑日元有可能突破120,这意味着日元将至少再贬值4%;

③截至新年首个交易日上午收盘,动力煤主力合约已上涨6.17%。长江期货表示,随着最大动力煤出口国印尼出口禁令的实施,在未来几周将推高全球煤炭价格。就我国国内动力煤供给来看,1月份增产保供政策仍将延续,新增产能尚未释放完全,政府要求下游终端持续提升库存,加强资源储备。国投安信期货能化首席研究员高明宇表示,一季度春节前后动力煤存在去库时间窗口,我们对这期间的煤价并不过分悲观。12月动力煤中下游库存下降103.3万吨(0.6%)符合我们的平衡表预期,近期印尼出口限制或进一步加重12月的去库幅度,我们认为近期动力煤期货存在企稳反弹的可能。

铜价可能会下跌,但幅度小于之前预期

铜价预计将会下跌,但跌幅不会像之前预计的那么大。惠誉将2022年铜价预测从此前的8000美元/吨上调至9200美元/吨,原因是预计伦敦金属交易所(LME)铜库存将趋紧,而消费应该会保持稳定。但由于未来几个月基本面走弱,该机构仍将其看跌前景。随着可再生能源行业的扩张,“绿色能源需求”上升,铜价应该会受到限制。

风险偏好改善导致日元走弱

随着美国和亚洲大部分地区股市上涨,风险偏好有所改善,日元兑大多数G10货币和亚洲货币走弱。IG表示,市场情绪可能受到来自华尔街的乐观情绪的推动,但亚洲市场可能承担更多风险,市场参与者对此更为谨慎,并指出了新冠肺炎疫情卷土重来等情况。

预计2022年布伦特原油价格将下跌而非上涨,降幅或达15美元/桶

过去一年,石油库存下降,供不应求,今年形势开始有所不同,预计不晚于今年第二季度,石油库存就会开始在全球加速增加。因此,我们预计油价今年会下跌而非上涨。预计,到今年第四季度,布伦特原油的平均价格将较逾75美元/桶降低10美元、12美元甚至15美元/桶。

0

赞一个

+1

标签:

推荐:

免责声明用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

下载金投网