开通VIP

开通VIP逍遥点金王

在我这里,只分享实战经验,还是实战经验,不扯技术,不扯指标,不扯什么MACD线,如果你也有干货可以分享与我一起探讨,一起进步,本人对于解套,短线,长线颇有研究

免责声明

资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

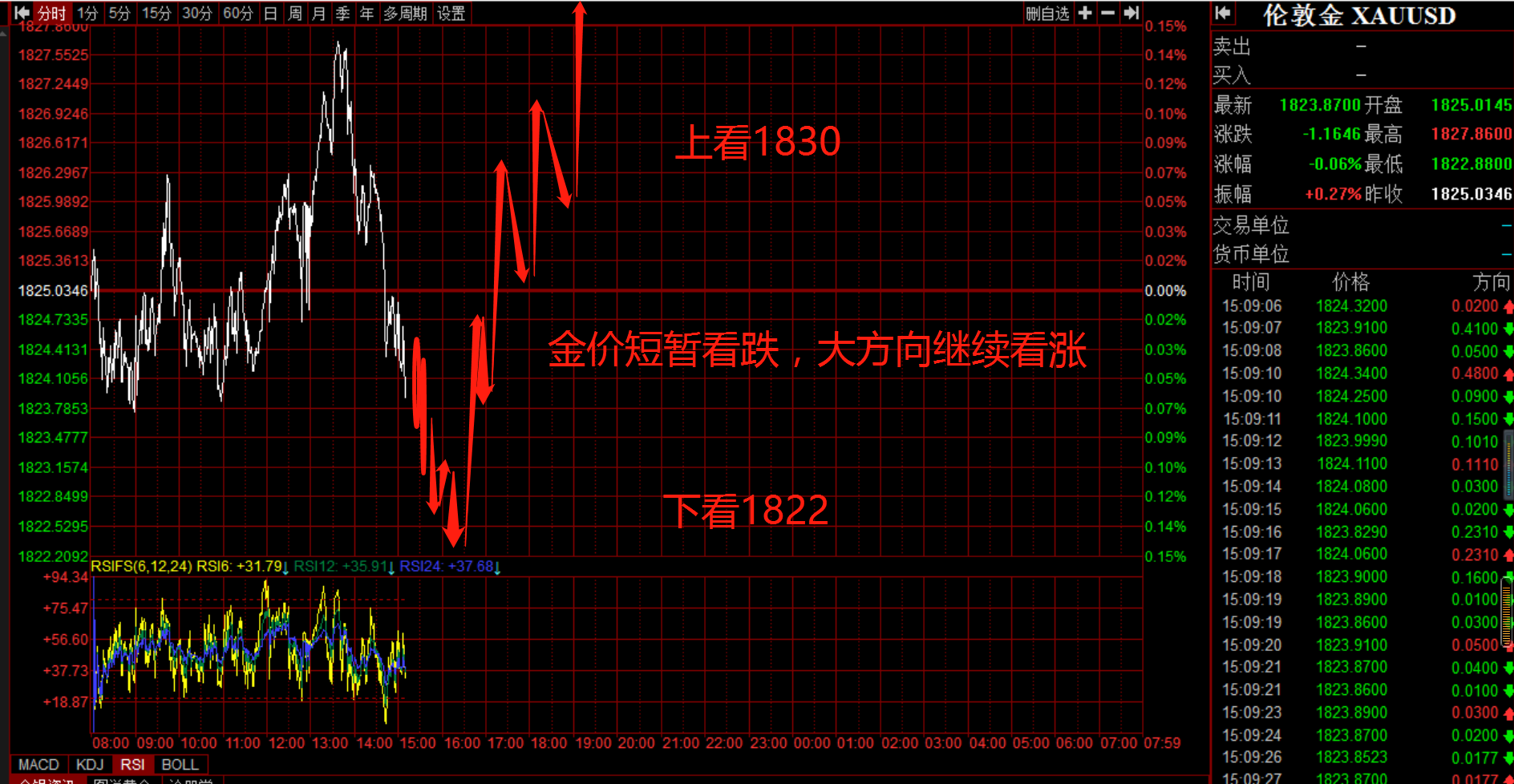

1.13黄金原油操作建议

摘要:【今日重点关注的财经数据与事件】2022年1月13日 周四

① 21:00 美联储哈克发表讲话

② 21:30 美国至1月8日当周初请失业金人数

③ 21:30 美国12月PPI月率

④ 23:30 美国至1月7日当周EIA天然气库存

⑤ 次日01:00 美联储巴尔金发表讲话

⑥ 次日02:00 美联储埃文斯发表讲

【今日重点关注的财经数据与事件】2022年1月13日 周四

① 21:00 美联储哈克发表讲话

② 21:30 美国至1月8日当周初请失业金人数

③ 21:30 美国12月PPI月率

④ 23:30 美国至1月7日当周EIA天然气库存

⑤ 次日01:00 美联储巴尔金发表讲话

⑥ 次日02:00 美联储埃文斯发表讲话

大宗商品价格可能会在未来数十年内都保持高位,因为采矿公司难以在能源转型之际跟上急剧增长的市场需求。随着全球范围内的脱碳趋势,基础设施领域未来几十年都将迎来高额投资,在强劲的市场需求推动下,未来许多年甚至几十年里,大宗商品都将保持在非常好的水平。过去一年,煤炭、铜和锂等大宗商品的价格都创下了历史新高,给矿业公司带来了巨大的利润。

【2022年1月13日银行间外汇市场人民币汇率中间价】

美元/人民币报6.3542,下调(人民币升值)116点; 欧元/人民币报7.2624,上调248点;

港元/人民币报0.81549,下调11.3点; 英镑/人民币报8.6997,上调193点;

澳元/人民币报4.6208,上调295点; 加元/人民币报5.0762,上调126点;

100日元/人民币报5.5344,上调146点; 人民币/俄罗斯卢布报11.7289,上调372点;

新西兰元/人民币报4.3450,上调241点; 人民币/林吉特报0.65876,上调11点;

瑞士法郎/人民币报6.9443,上调498点; 新加坡元/人民币报4.7154,上调11点。

欧元尚未做好持续上涨的准备 偏爱北欧国家货币和加元

尽管欧元突破近期区间,但尚未做好持续上行的充分准备。美联储的政策已经被基本消化,美元多头交易相当拥挤。虽然理解欧元/美元已遭重创的观点,但是鉴于欧元区与美国资产负债表的相对前景,认为欧元区利率会超过美国是十分大胆的假设。偏爱做多北欧国家货币和加元,从而抓住美元近期走弱的机遇。

EIA原油库存连续第7周下降,库欣原油两个月来首次下降,在前一周库存大幅飙升后,汽油库存再次大幅上升。随着新冠肺炎疫情对燃料消费的影响逐渐缓解,石油需求将继续扩大,市场将趋紧,因此油价在2022年迎来了一个积极的开端。过去几周,欧佩克成员国哈萨克斯坦和利比亚的原油供应已经中断。我们注意到,石油和汽油的反弹已将价格推高至战略原油释放前的水平之上,考虑到供应链的滞后,这些现象表明汽油价格即将再次开始上涨。

美国CPI月率达到7%的39年高点,美联储可能加息

住房和二手车价格、食品成本的上涨带动了CPI的上涨,虽然能源价格上个月出现了下跌。这些数据支持了对美联储将于3月开始加息的预期,与几个月前的预测相比,这是一次大幅的政策调整。事实证明,在商品需求达到前所未有的水平、劳动力和材料供应方面的产能受到限制的情况下,高通胀的顽固程度和蔓延范围都超出了美联储的预期。与此同时,失业率已降至4%以下。在这种不断变化的背景下,一些美联储政策制定者曾表示,在加息后不久开始缩表可能是合适的。

供应问题的缓解有望在未来几个月支持欧元区工业

牛津经济研究院称,欧元区11月份工业产值环比增长2.3%,但令人意外的增长主要是由于10月份的数据被大幅波动较大的爱尔兰工业生产指标出现飙升,进一步模糊了形势,法国和德国的月度工业生产都出现了下降。牛津经济学院预计,未来几个月供应瓶颈将得到缓解,为工业提供支持。然而,奥密克戎变异株对该行业产出需求的影响程度仍不确定,这使得该机构对其2022年3.6%的增长预测存在下行风险。

7%的高点将锁定3月加息预期 使美元获得强劲推力

交易员面对美国通胀数据时很少会面临“忽略核心数据”的情况,但时代在变化。通胀持续的时间越长,就越难让公众相信当前的通胀弥补了此前疲软的价格上涨。政治压力意味着整体通胀正变得比核心CPI更重要,甚至对美联储来说也是如此。CPI年率预期此次上升到7%,达到或超过这一数字很可能会锁定3月的加息。提前行动可为2022年四次提高借贷成本打开大门,这还意味着美联储资产负债表将迅速收缩。而稍低于7%的通胀率可能引发股指反弹并压低美元指数。

金价在美国通胀数据公布前小幅走低

在美国公布关键通胀数据前,金价小幅走低。美国未季调CPI年率预计将自1982年以来首次突破7%。分析师称,金价被困在两个相互冲突的推动因素之间:高通胀是金价走高的主要理由,但美国为抑制通胀而加息的前景则对金价不利。美联储主席鲍威尔周二在对国会议员发表讲话时表示:“如果不得不进一步提高利率,我们会这样做的。”

2021年12月PPI加速回落,通胀压力缓解。未来尽管房地产和出口的下行对需求形成拖累,但由于供应总体偏紧,PPI下降斜率和幅度都将弱于以往下行周期。12月成品油价格下调和鲜菜供应恢复共同导致CPI环比转负,这些因素难以持续,未来CPI或将温和抬升。在这一背景下,国内通胀难以对货币政策形成牵制,流动性环境有望维持中性偏松。

0

赞一个

+1

标签:

推荐:

免责声明用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

下载金投网