开通VIP

开通VIP化工要闻

带您遨游期市,获取属于自己的第一桶金。

免责声明

资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

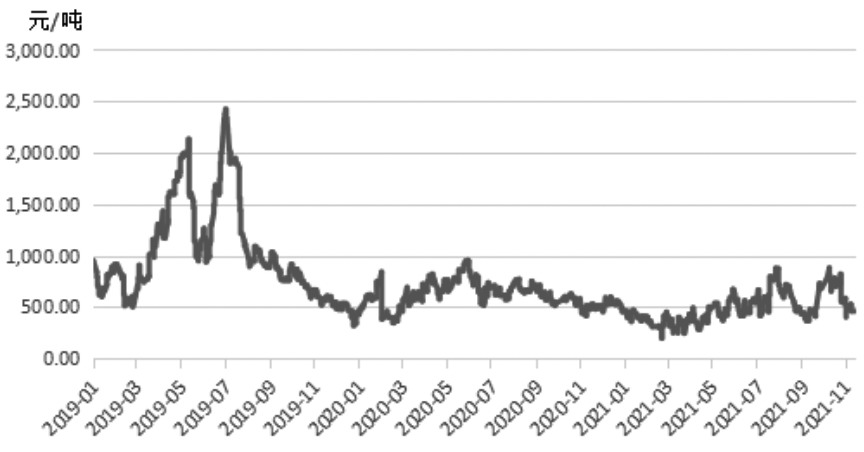

PTA偏弱运行为主

摘要:PTA偏弱运行为主

当前,PTA装置已基本完成年检,且11月下旬恒力、能投检修装置将陆续开启,PTA供需矛盾会再次扩大。短期PTA期价可能继续弱势振荡,后期能否走强取决于终端市场。

近期,PTA现货加工费再度下滑至500元/吨以下,行业装置已基本完成年检,11月下旬恒力、能投检修装置将陆续开启,PTA供需矛盾会再次扩大。聚酯行业各指标走弱,产销不足抑制其采购意愿,短期PTA价格以偏弱振荡为主。

PTA供给宽松

10月中旬之后PTA装置重启较多,负荷有一波明显提升。随着11月初四川能投、恒力3#装置检修,PTA开工小幅回落。近期虹港150万吨装置已重启,11月下旬除了长停装置外,能投、恒力3#装置也将陆续结束检修。11月暂无其他装置检修,下周PTA负荷有望提升4%—5%。12月存在检修计划的是百宏、亚东和珠海BP装置,涉及产能累计435万吨。值得注意的是,由于12月福建地区PX产能大面积检修,不排除福海创PTA装置进一步降负或停车的可能。

近期,PTA现货加工费降至500元/吨以下,由于醋酸价格仍然较高,即便对于一体化企业来说,当前的生产也难以盈利。如果PTA价格持续走低,可能会倒逼部分高成本装置再度停车。

PX加工差下滑

10月下旬以来,布伦特油价上行动力不足,近期在高位区间盘整,价格重心比上月有所下移。PX市场也处于偏弱局面,11月以来,PX-石脑油价差持续在140美元/吨附近,低加工差下PX工厂开工意愿不强,目前降至68.3%,为近4年以来的低位。近期,除浙石化装置负荷偏低之外,福建炼化、福海创也已开始检修,中化泉州也将在12月初停车50天,12月福建地区PX累计有245万吨的产能停车。

据了解,浙石化二期另一套250万吨PX新产能有望在12月投产,若如期释放,则新增产能基本可以匹配检修损失量。不过,考虑到浙石化现有装置负荷一直不高,新产能形成供给需要一定时间。在PX总量供应收窄的背景下,PX-石脑油价差有望小幅修复。

聚酯现金流回落

9—10月,由于能耗双控政策收紧,聚酯装置开工受到一定影响,新产能多延后投产。截至目前,年内共有440万吨聚酯新装置陆续释放,后期还有60万吨装置有待投产,较年初600万吨的投产预期相比明显不足。近期,随着各地限产限电政策不同程度放松,聚酯负荷小幅提升,目前行业平均开工率为86%,较9月底上升近5个百分点。不过,11月以来长丝现金流压缩明显,其中POY和FDY现金流较10月底分别下滑46%和56%,市场产销欠佳,后期或面临进一步降价促销。

终端织造和加弹开工率较9月底明显回升,但跟去年同期相比仍有近20个百分点的差距。目前,冬季订单陆续进入尾声,市场采购意愿回落,后市还需关注年底能否有新订单。

综上所述,短期PTA供需面偏弱,PTA期价可能继续弱势振荡,后期能否走强取决于终端市场。关注低加工费状态下PTA装置意外检修情况。

本文转自网络,仅供参考,不构成投资建议,据此交易风险自担!

0

赞一个

+1

标签:

推荐:

免责声明用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

下载金投网