开通VIP

开通VIP逍遥点金王

在我这里,只分享实战经验,还是实战经验,不扯技术,不扯指标,不扯什么MACD线,如果你也有干货可以分享与我一起探讨,一起进步,本人对于解套,短线,长线颇有研究

免责声明

资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

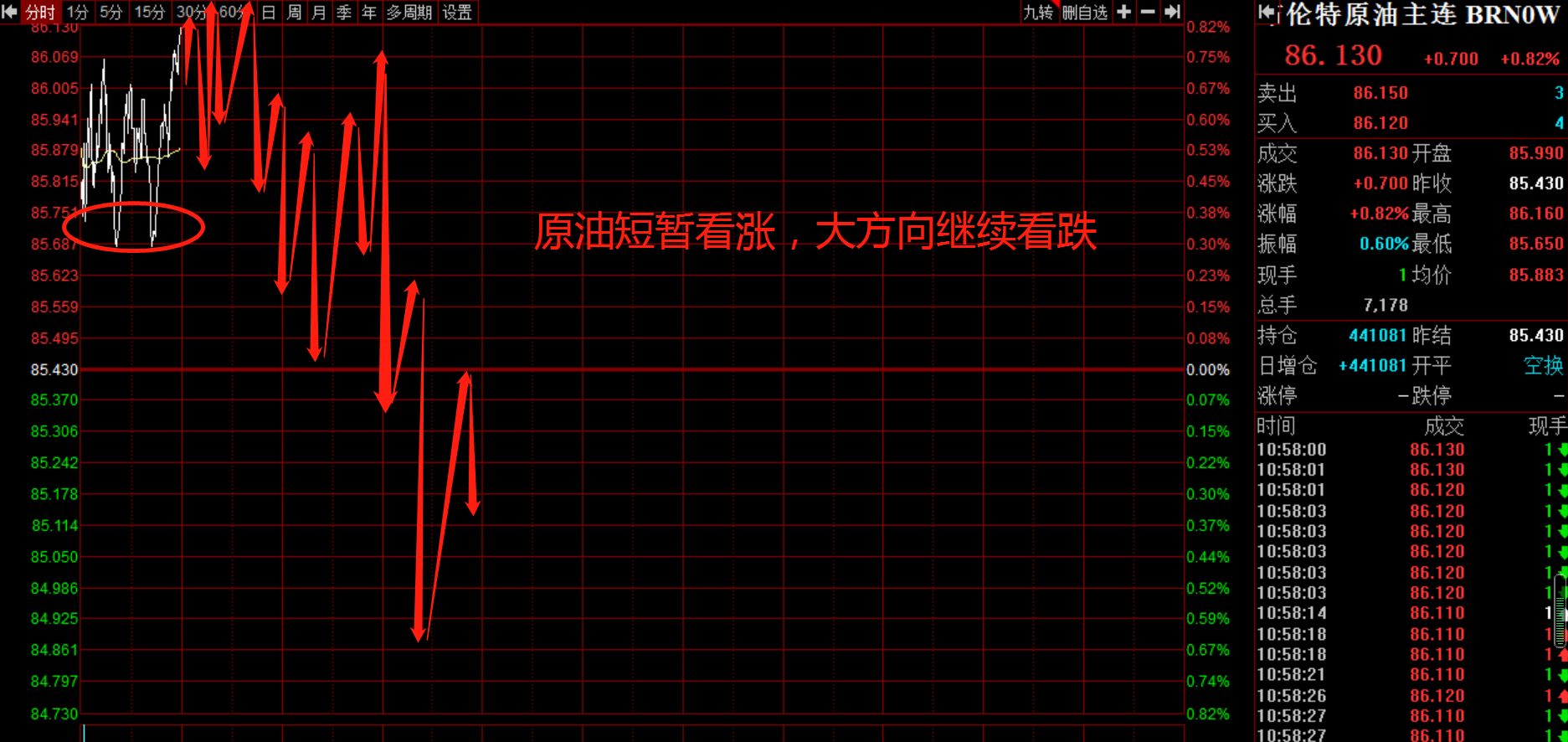

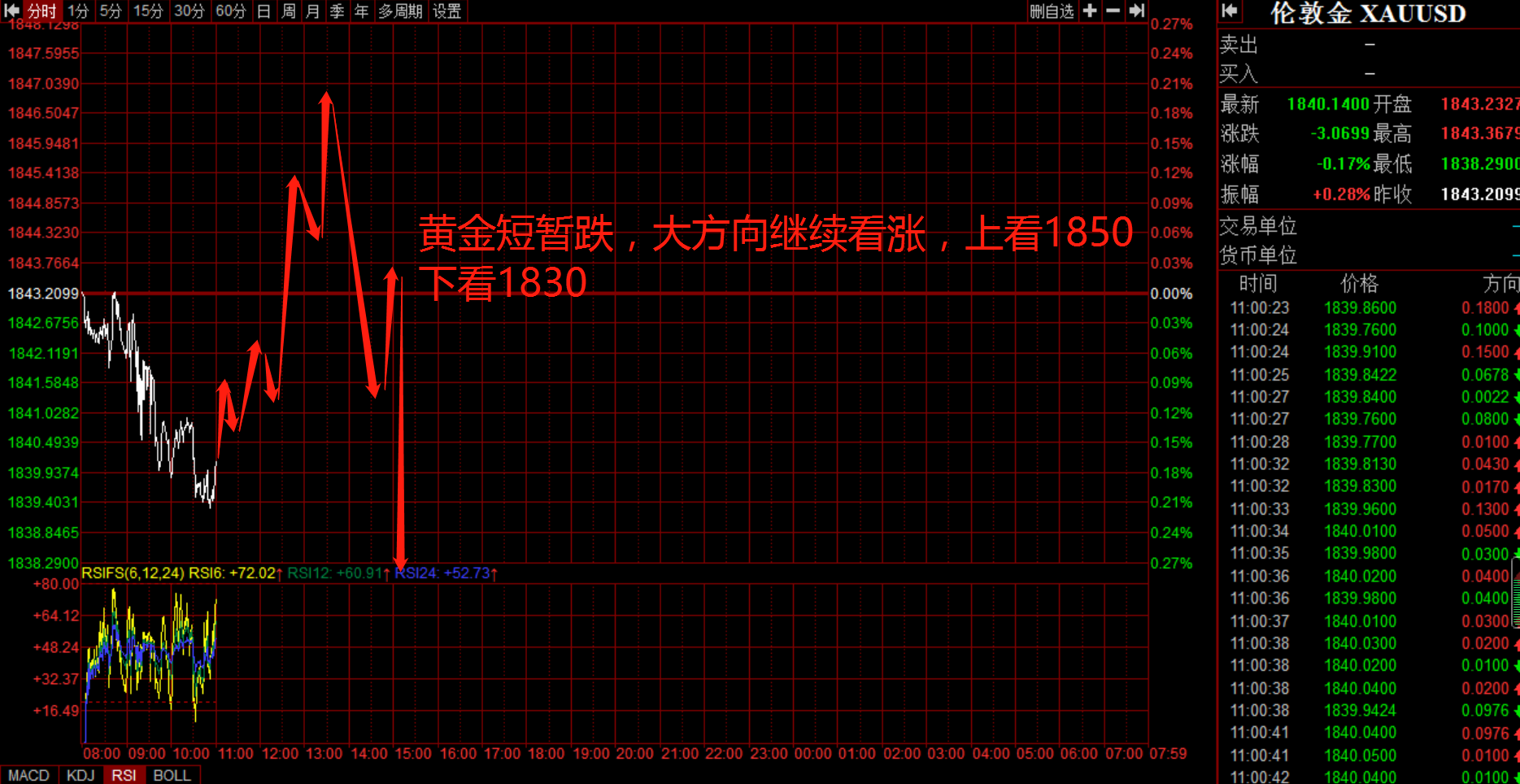

1.25黄金原油操作建议

摘要:通胀担忧加剧,亚太股市普跌

由于对通胀的担忧笼罩着市场,亚太股市出现了回落。新加坡收紧了政策,并上调了通胀预期。澳大利亚CPI数据超出预期。就连日本也加入了潜在紧缩队伍。日本央行行长黑田东彦说,大宗商品价格上涨正在推高通胀。他说,大宗商品成本上涨对通胀的影响大于日元疲软。

油市基调依然强劲

由于东欧和中东地区地缘政治紧张局势加剧,人们担心石油供应

通胀担忧加剧,亚太股市普跌

由于对通胀的担忧笼罩着市场,亚太股市出现了回落。新加坡收紧了政策,并上调了通胀预期。澳大利亚CPI数据超出预期。就连日本也加入了潜在紧缩队伍。日本央行行长黑田东彦说,大宗商品价格上涨正在推高通胀。他说,大宗商品成本上涨对通胀的影响大于日元疲软。

油市基调依然强劲

由于东欧和中东地区地缘政治紧张局势加剧,人们担心石油供应可能中断,周二油价上涨,收复部分失地。受地缘政治风险加剧的支撑,市场基调依然强劲。周一油价一度走高时,市场出现获利了结,因市场担心美联储将收紧经济刺激政策,但对石油的买盘仍保持强劲。

交易员们准备迎接科技股的进一步下跌

纳斯达克100 E-MINI指数期货在亚盘时间再度走低。然而,纳斯达克100指数期权的预期波动率与实际波动率之间的巨大差距表明,交易员们正准备迎接科技股的进一步下跌。随着投资者寻求对冲科技股暴跌的风险,对美国股市下跌的押注正在迅速增加。美国的看空ETF在1月份吸引了超过6.5亿美元的投资,迄今为止的平均回报率为14%。

【2022年1月25日银行间外汇市场人民币汇率中间价】

美元/人民币报6.3418,上调(人民币贬值)7点; 欧元/人民币报7.1801,下调104点;

港元/人民币报0.81453,上调3.1点; 英镑/人民币报8.5504,下调424点;

澳元/人民币报4.5326,下调227点; 加元/人民币报5.0188,下调248点;

100日元/人民币报5.5605,下调140点; 人民币/俄罗斯卢布报12.4057,上调1957点;

新西兰元/人民币报4.2473,下调117点; 人民币/林吉特报0.6606,上调7点;

瑞士法郎/人民币报6.9363,下调118点; 新加坡元/人民币报4.7127,下调22点。

澳大利亚核心通胀加速 交易员加大了对先前升息的押注

澳大利亚核心通胀加速,导致澳元走高,交易员加大了对先前升息的押注。燃料价格在12月季度再次上涨,导致CPI中的汽车燃料部分连续第二个季度创下历史新高。全球供应链中断和材料短缺,加上运费上涨和需求旺盛,导致各种商品的价格上涨。澳洲联储理事会于2月1日举行今年的第一次会议,原本偏鸽的立场可能会开始改变。

将欧洲央行预期提前至最早2022年12月

欧洲央行最新的通胀预测显示,其通胀目标将比预期提前实现,将欧洲央行加息预期提前至最早2022年12月,料加息25个基点,最迟将在2023年6月加息,而此前的预期是在2023年12月加息10个基点。同时加快了对该行紧缩步伐的预期,目前为-0.50%的存款利率每季度将上调25个基点,直到2023年9月达到0.50%,而此前预估为每季度上调10个基点,在2024年12月达到0%。在2023年9月升息至0.50%后,加息频率将有所降低,直至2024年12月达到1%的最终利率,比此前的预期提前了两年。

【今日重点关注的财经数据与事件】2022年1月25日 周二

① 08:30 澳大利亚第四季度CPI年率

② 17:00 德国1月IFO商业景气指数

③ 19:00 英国1月CBI工业订单差值

④ 22:00 美国11月FHFA房价指数月率

⑤ 22:00 美国11月S&P/CS20座大城市房价指数年率

⑥ 22:00 IMF公布世界经济展望报告

⑦ 23:00 美国1月谘商会消费者信心指数

⑧ 23:00 美国1月里奇蒙德联储制造业指数

⑨ 次日05:30 美国至1月21日当周API原油库存

美联储应该先从资产负债表发力

美联储应该着力减少货币供应量而不是上调短期利率,以遏制达到数十年来高位的通胀。“令我惊讶的是,考虑到上次美联储2018年加息时缩表对市场影响多么糟糕,美联储还要考虑试图同时加息和缩表,”他在报告中写道,警告了“震慑性”做法的危险。“意外的冲击不会立即影响到通胀,但会立即影响已经高估的金融资产价格,破坏信心并损害经济稳定,”去年曾认为通胀会是暂时的,现在他表示,价格大幅上涨可能是“疫情后经济复苏的一个坚韧而持续的特征。”

跌情绪上升标普500指数面临更大风险

鉴于对美联储紧缩立场的担忧导致标普500指数势将进入回调区域,美国银行策略师表示,技术阻力位表明该指数面临更大风险。标普500指数保持在先前支撑区间4495-4546点的下方,该区域现已成为阻力位,将使技术面继续面临“挑战”,表明“风险进一步加大”。投资者看跌情绪上升,个人投资者自2020年7月以来从未如此疑心重重;根据AAII看跌情绪指标,个人投资者处于2020年9月以来最看跌水平。

美联储可能会采取直接出售资产的方式来缩表

瑞信分析师报告中称,美联储可能通过直接出售资产来缩减资产负债表规模,以此对抗通胀。疫情期间美联储购买债券以将长期利压在低位,导致资产负债表规模大约增加了一倍。瑞信上周晚些时候在一份报告中表示,前几轮“量化紧缩”进展缓慢,但这一次美联储可能会采取更积极的行动。这一次“直接出售资产的可能性并非完全不存在”。他补充称,流动性可能会从银行投资组合的储备余额和货币市场基金的隔夜逆回购余额中枯竭。去年,由于金融公司难以找到投资多余现金的地方,对美联储逆回购工具的需求大幅上升。

收益率跳涨对科技股并非坏事

在“本月收益率意外飙升”后降低了美国国债的低配程度。策略师们认为,尽管近期的飙升引人侧目,但收益率的方向还是上行;说这对股票不一定是坏消息。策略师在报告中写道,“利率升、科技降”的说法太简单化了。贝莱德仍看好周期股,表示在“战术性期限之外”依然青睐扎实的科技和医疗卫生股,它们是数字化和净零转型等结构性趋势的受益者。美联储实际上已经放弃了先前的指引,可能加剧了市场对预期利率路径的困惑。

美联储会议或令美元承压

荷兰国际集团表示,美联储可能会在周三的会议上宣布结束量化宽松计划,这可能会给美元带来压力。如果美联宣布结束QE,可能被市场解读为,美联储的资产负债表将在政策正常化过程中发挥重大作用,这可能会给目前有关今年年底前将加息四次的预期泼冷水。美元目前的复苏可能会因此陷入停滞或略微逆转。不过,俄罗斯和乌克兰的紧张局势一旦升级,将对作为避风港的美元产生相反的影响。

WTI原油创12月20日以来最大跌幅

原油市场的抛售正在加速,WTI原油一度下跌3.4%,至82.28美元/桶,创下去年12月20日以来的最大单日跌幅。此次抛售是由金融市场更广泛的波动推动的,导致暴跌2.2%导致风险偏好消失。美元兑其他货币走强,也对油价造成了影响,因为油价变高,对海外买家的吸引力也会降低。

美股开盘不会好看

由于市场对乌克兰、奥密克戎变异株和科技股的担忧,标准普尔500指数期货跌至日低,下跌64点。整个资产市场的人气都很负面。这样的回调非常糟糕,但我预计今天晚些时候或明天会出现反弹。另外,美联储主席鲍威尔将于周三发言,或许会表示“缩减量化宽松政策将如期结束”、“3月份有可能加息”等内容,这都在意料之中。鲍威尔可能依旧会认为,通胀大体上应该会自行回落。

美联储加息前景和乌克兰局势紧张推高美元

美联储周三会议的前景,引发对美联储即将加息的预期,以及对俄罗斯和乌克兰紧张局势的担忧引发的避险资金流入,推动美元上涨。德意志银行分析师表示,预计美联储将在3月开始加息,今年加息4次,1月份会议将是美联储加息前的最后一次会议。然而,未来几个月出现意外的鹰派风险是存在的,比如美联储有可能在3月加息,然后在今年加息六、七次。

周一,加密货币抛售潮进一步加剧,比特币跌至六个月低点,其他代币一并大幅下跌。比特币下跌4.3%,跌破34000美元关口,延续六日的跌势。以太坊下跌6.8%,触及7月份以来的最低水平2201美元。整个加密货币板块一片跌势,最近几天,加密货币承受广泛卖压,交易员们认为美联储发出鹰派信号、科技股下跌是交易员撤出风险资产的原因。自去年11月触及纪录高位以来,比特币已下跌逾50%。“我们认为,波动性消除市场中较为投机性的部分,这不是一件坏事。

今日LPG期货价格大幅下跌,主要是受到现货需求预期转弱和仓单注销压力的影响。近期春节假期将至,炼厂降价排库的概率增加,而节后气温将逐渐回升,LPG燃料将季节性转弱,盘面提前交易该预期致期货价格大幅下跌。展望后市,在需求预期转弱和仓单注销的利空影响下,短期LPG期货价格偏弱运行为主,下方仍有较大下跌空间;仓单注销后或有短暂反弹,但中期走弱概率较大。

巴克莱将2022年布伦特原油价格预估上调至85美元/桶,WTI原油价格预估上调至82美元/桶,两者均上调5美元/桶 。石油市场受到异常紧张的库存状况和强劲基本面提振,奥密克戎变异株较低的毒性也有帮助。预计今年供应过剩情况会略有增加,但库存低于预期,而供应增加主要来自于闲置产能,这意味着价格将继续受到支撑。

0

赞一个

+1

标签:

推荐:

免责声明用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

下载金投网