开通VIP

开通VIP逍遥点金王

在我这里,只分享实战经验,还是实战经验,不扯技术,不扯指标,不扯什么MACD线,如果你也有干货可以分享与我一起探讨,一起进步,本人对于解套,短线,长线颇有研究

免责声明

资料信息全部由该注册用户自行编写,所有内容的准确性、可靠性或完整性金投网不做任何保证。金投网未授权任何平台与用户私加联系方式,请勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

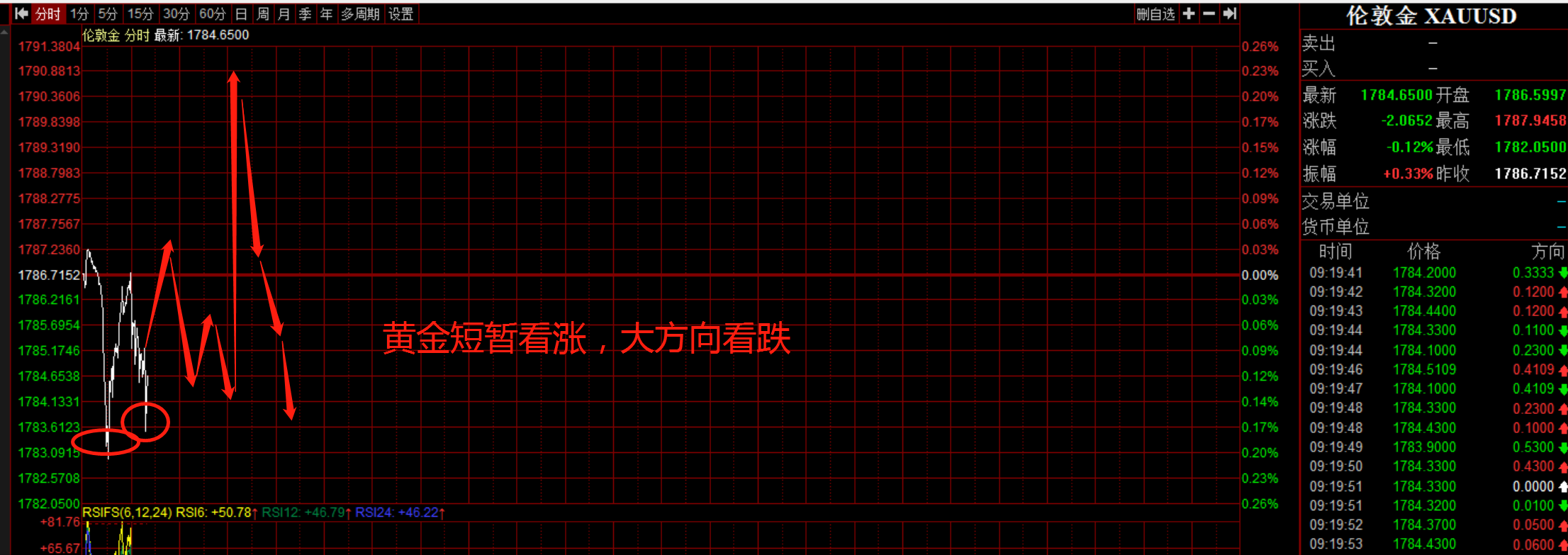

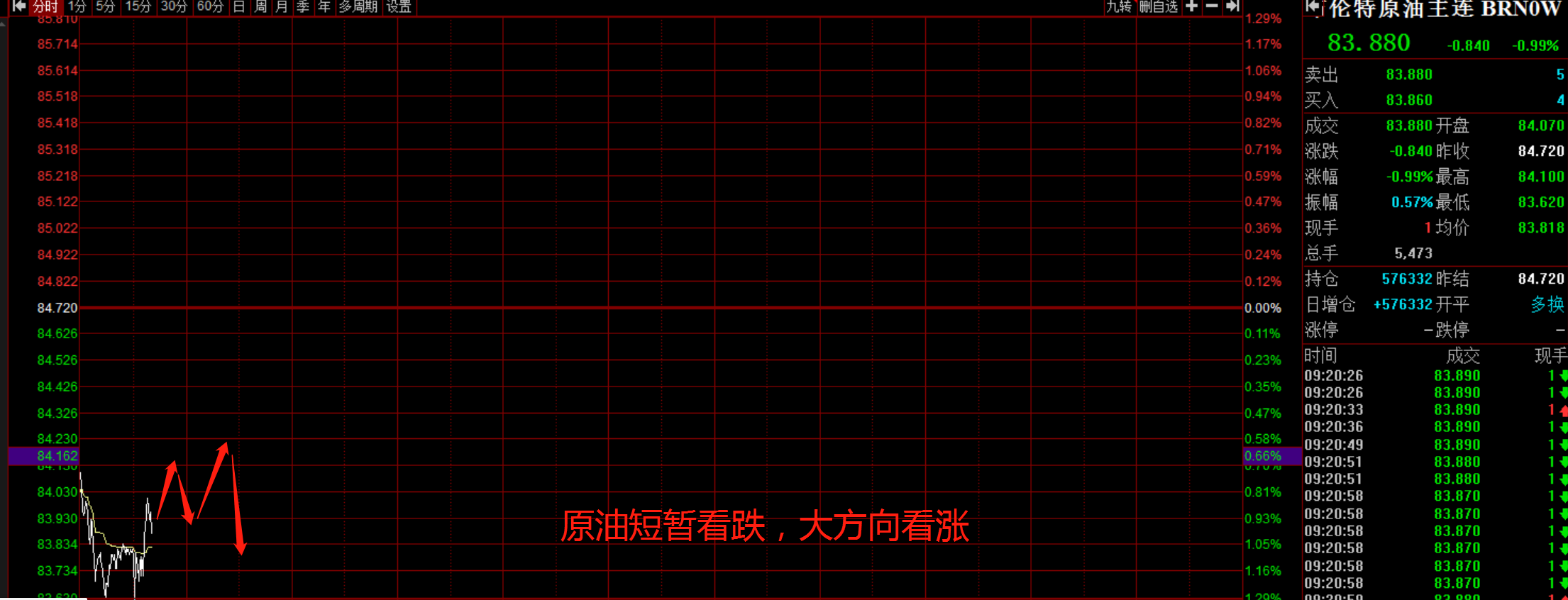

11.3现货黄金原油操作建议

摘要:【今日重点关注的财经数据与事件】2021年11月3日 周三

(日本东京证交所因文化节休市一日)

① 09:45 中国10月财新服务业PMI

② 15:00 英国10月Nationwide房价指数月率

③ 17:30 欧洲央行行长拉加德等官员发表讲话

④ 17:30 英国10月服务业PMI

⑤ 18:00 欧元区9月

【今日重点关注的财经数据与事件】2021年11月3日 周三

(日本东京证交所因文化节休市一日)

① 09:45 中国10月财新服务业PMI

② 15:00 英国10月Nationwide房价指数月率

③ 17:30 欧洲央行行长拉加德等官员发表讲话

④ 17:30 英国10月服务业PMI

⑤ 18:00 欧元区9月失业率

⑥ 20:15 美国10月ADP就业人数

⑦ 21:45 美国10月Markit服务业PMI终值

⑧ 22:00 美国10月ISM非制造业PMI

⑨ 22:00 美国9月工厂订单月率

⑩ 22:30 美国至10月29日当周EIA原油库存

⑪ 次日02:00 美联储FOMC公布利率决议

⑫ 次日02:30 美联储主席鲍威尔召开新闻发布会

上调WTI油价预期至85美元/桶甚至90美元/桶

由于石油需求增加而供应减少、天然气需求转向石油以及今年冬季价格情绪的蔓延,使得原油库存将在明年第二季度增加之前会有所减少,故我行将第四季度的WTI原油价格预期上调至85美元/桶,美油也可能会达到90美元/桶的水平。然而,供应增加可能会使油价在冬季之后有所缓解。预计供应链(生产、运输)问题可能会在整个冬季困扰能源市场,油价可能会保持波动。

预计美联储缩债步伐为每月150亿美元

预计美国联邦公开市场委员会(FOMC)将在本周会议上宣布缩减资产购买规模,并于本月晚些时候开始操作,预计每月将减少150亿美元的资产购买,包括100亿美元的国债和50亿美元的机构抵押贷款支持证券,并在2022年年中结束购债。美联储主席鲍威尔可能会强调,如果经济发展偏离委员会的预期,减少资产购买可以让美联储作出灵活应对。

绝对仓位

最新外汇零售客户投机情绪显示,占据“绝对多头”仓位的货币对有欧元/澳元、美元/加元、美元/瑞郎;占据“绝对空头”仓位的货币对有澳元/日元、美元/日元;绝对仓位以占比超总持仓70%为衡量。

盘面要闻

①澳洲联储取消收益率曲线控制,迈出政策常态化第一步,暗示可能提前加息,发达国家央行加息预期升温,美联储本周料将公布缩债细节,英国央行或为加息做好铺垫;

②机构调查显示,欧佩克10月的产油量有所增加;尽管美国再次呼吁增加石油供应,科威特和伊拉克仍坚持40万桶/日的增产幅度,俄罗斯也坚持维持增产幅度不变,欧佩克+将于周四开会,JTC及JMMC会议将在此之前召开,需留意随时出炉的最新消息;

③欧洲多国制造业PMI将于下午公布,因欧洲已进入冬令时,经济数据的公布时间较夏令时延后一小时,终值的数据料跟初值变化不大,对行情影响料有限。

【2021年11月3日银行间外汇市场人民币汇率中间价】

美元/人民币报6.4079,上调(人民币贬值)70点; 欧元/人民币报7.4177,下调48点;

港元/人民币报0.82348,上调12.6点; 英镑/人民币报8.7221,下调163点;

澳元/人民币报4.7609,下调517点; 加元/人民币报5.1628,下调87点;

100日元/人民币报5.6215,上调124点; 人民币/俄罗斯卢布报11.1764,下调122点;

新西兰元/人民币报4.5633,下调303点; 人民币/林吉特报0.64789,下调4.5点;

瑞士法郎/人民币报7.0042,下调319点; 新加坡元/人民币报4.7491,上调28点。

料美联储退出QE 暂不加息

美联储2022年退出量化宽松几成定局,市场关注重点转向2022是否加息。我行认为,2022年美联储仍不会加息,原因在于2022年美国通胀逐步回落,长期通胀预期将回落至美联储属意区间。圣路易斯联储测算的市场对于未来5年的通胀预期为2.1-2.3%,并未随着即期通胀率的升高而大幅上升。虽然近期短期通胀预期有所上升,但居民和美联储的长期通胀预期基本稳定,因而美联储因通胀压力被迫加息的概率不大。

0

赞一个

+1

标签:

推荐:

免责声明用户在金投网发表的所有资料、言论等仅代表个人观点,所有内容的准确性、可靠性或完整性金投网不做任何保证。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。金投网未授权任何第三方机构或个人与用户私加联系方式,请切勿轻信且不要将您的个人账户信息与资料透漏给他人,任何用户私加联系方式由此带来的账户与资金损失都由用户自行承担。

下载金投网